サイドFIRE は、“今の生活にモヤモヤする”あなたのための戦略です

サイドFIRE ─それは、今の働き方や将来に不安を抱える20〜30代に、現実的な選択肢を提示してくれる新しい生き方です。

「このまま今の会社で働き続けて、数十年後も同じ生活をしているんだろうか…」

そんな漠然とした不安を感じたことはありませんか?

「FIRE(早期リタイア)」という言葉を聞いたことはあっても、「自分には縁のない話」と感じてしまう人も多いでしょう。

でも実は、何千万円もの資産を用意しなくても、“働き方を選べる自由”を手に入れる方法があるんです。

それが、副収入×資産運用で生活を支える「サイドFIRE」というライフスタイル。

副業などで月5〜10万円の収入を得ながら、必要に応じて資産を取り崩して暮らす──そんな「ゆるやかなセミリタイア」のかたちが、いま注目を集めています。

この記事では、以下のような悩みを持つ方に向けて、10年以内にサイドFIREを現実にするための「最短ルート」を解説します。

- 「FIREに憧れはあるけど、自分にもできるか不安…」

- 「副業や投資に興味はあるけれど、何から始めればいいのかわからない」

- 「40歳までに“会社に縛られない自由”を手に入れたい」

実際に10年以内でサイドFIREを達成した人たちの共通点、再現性の高いアクションステップ、そして今すぐ始められる具体的な一歩まで、戦略的に「自由」を手に入れる道筋とサイドFIRE達成に最も重要となる考え方をお伝えします。

あなたの未来を変える第一歩、ここから始めてみませんか?

筆者について|サイドFIREを目指す20代会社員のリアル

会社員6年目・都内で一人暮らしをしている20代後半のKaiです。

社会人になったばかりの頃は「お金をたくさん稼ぐことがかっこいい」と思っていました。でも働き続けるうちに、「このまま定年まで働き続けるのか…」という違和感がどんどん大きくなっていったんです。

物欲も少なく、やりがい重視で選んだ仕事にも、次第に「自分の人生を生きていない」感覚が出てきて。

そんな中で出会ったのが、「生活費を自分でコントロールできる自由=サイドFIRE」という考え方でした。

サイドFIRE の基礎理解と「10年」という現実的な期間の意味

サイドFIRE とは?完全FIREとの違いと、20〜30代に向く理由

サイドFIREとは、「必要最低限の生活費を資産運用で賄いつつ、不足分は副収入で補うセミリタイアの形」です。

完全FIRE(完全リタイア)とは違い、“少し働く前提”で自由を手に入れるスタイルとも言えます。

| 種類 | 必要資産 | 働く必要 | 向いている人 |

|---|---|---|---|

| 完全FIRE | 7,000万円〜1億円 | なし | 高収入層・独身・高貯蓄率の人 |

| サイドFIRE | 2,000万〜5,000万円 | 副収入あり | 月5〜10万円稼ぐ力がある人/自由時間が欲しい人 |

20〜30代のように、資産はまだ少ないが時間と柔軟性がある層には、「現実的かつ最速で自由を目指せる手段」として最適です。

「10年で サイドFIRE なんて無理では?」──そう思うあなたへ

そう感じるのも当然です。ですが、実際に達成している人たちの多くは、この「10年ルール」を意識しながら、生活費・副収入・資産運用の3つをバランスよく組み立てています。

以下は、実際に再現性の高い現実的なケースを想定したシミュレーションです。

| 項目 | 設定値 |

|---|---|

| 年収 | 400万円 |

| 生活費 | 月17万円(年間204万円) |

| 年間貯蓄 | 約196万円(貯蓄率49%) |

| 投資利回り(年平均) | 5% |

| 10年後の資産 | 約2,500万円 |

この状態で月8〜10万円の副収入があれば、年間生活費204万円の半分近くをカバーできるため、残りは資産運用でまかなうことで実質サイドFIREが視野に入ります。

FIRE達成に最も重要となる考えが「貯蓄率」です。

貯蓄率については次章で解説します。

【補足】サイドFIREにおける必要金額の目安と試算式

サイドFIRE達成の目安となる資産額は、次の式でおおまかに計算できます:

例:年間生活費240万円、副収入月10万円(年120万円)の場合

→(240万 − 120万)× 25倍 = 3,000万円

副収入があることで、FIREに必要な資産額は圧倒的に減るのです。これこそがサイドFIRE最大の強み。

これらの数字は、次章で登場するシミュレーターを使えば自分に合わせて自動計算できます。

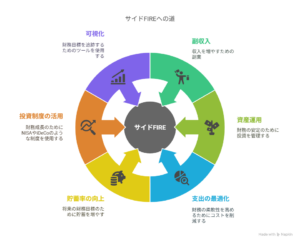

10年で サイドFIRE した人が必ずやっている5つの習慣

サイドFIREを10年で実現した人たちには、ある共通する「5つの習慣」があります。

その中の一つ、かつ最も重要なのが、「貯蓄率を意識する習慣」です。

この貯蓄率という考え方には、単にお金を貯めるだけでなく、支出の最適化→貯蓄率の向上→投資への活用という、一連の行動がセットになっています。そのため、5つの習慣を順にご紹介します。

① 支出の最適化:通信費・保険・住居費を削るだけで年30万円の余白

サイドFIREは「稼ぐ」だけでなく、「使わない工夫」が欠かせません。

特に、以下の3つの固定費を見直すだけで、大きな差が生まれます。

スマホ料金:格安SIMに乗り換える → 年6万円の節約

保険料:不要な民間保険を見直す → 年10万円削減も

家賃:住む場所や広さを見直す → 年10〜20万円の差

無理な節約ではなく、「満足度を下げずに支出を落とす」ことがポイントです。

↓節約術の詳細は以下の記事をチェック!

【年代別】 節約 初心者から上級者まで生活費を大幅に抑える実践ガイド – 20〜30代のお金の不安を解決する資産形成術

② 貯蓄率の向上:手取りの30〜50%を目指す仕組み化

サイドFIRE達成を語るうえで最も重要となる貯蓄率について解説します。貯蓄率は、年間の貯蓄・投資額/年間の手取り収入で計算されます。また、サイドFIREを目指せるレベルで、支出を上手に抑えられたかを測るために、貯蓄率が活用されます。

貯蓄率を上げることで、FIRE達成までのスピードは一気に加速します。

以下の表は、貯蓄率と完全FIRE達成までの目安年数を表したものです。

| 貯蓄率 | 完全FIRE達成までの目安年数 |

|---|---|

| 10% | 約50年 |

| 30% | 約28年 |

| 50% | 約17年 |

| 70% | 約10年以下(理論上) |

全世帯における平均的な貯蓄率は10〜15%前後と言われています。

この数字と比較すると、貯蓄率50%は全体の上位5%未満、70%は上位1%未満という、まさに“異次元レベル”の数値です。

こうした統計を見ると、10年で完全FIRE(経済的自立+完全リタイア)を実現することが、いかに難易度の高いチャレンジであるかがよく分かります。

しかし、ここで知っておいてほしいのは、FIREには「サイドFIRE」という柔軟な選択肢があるということです。

🔸サイドFIREなら「副収入」が資産不足をカバーできる

完全FIREに比べて必要な資産額が大きく減るため、貯蓄率や元本のハードルを下げることが可能になります。

つまり、偏差値80超の“超人”になれなくても、「貯蓄率を高める+副収入を育てる」という掛け合わせで、十分にサイドFIREは狙えるのです。

まずは生活費の最適化を通じて、少しでも貯蓄率を高めること。

そのうえで、貯めた資産をインデックス投資などで着実に運用し、副収入を得られるスキルや仕組みを育てていくことが次のステップです。

③ NISA・iDeCoの活用:王道はインデックス投資の積立

次に、貯めたお金を増やすフェーズです。資産増加において、新NISAを活用した長期・積立・分散投資は不可欠。特におすすめされるのが、全世界株式やS&P500といった低コストなインデックスファンドです。

新NISA

つみたて枠 → 年120万円まで非課税

新NISA成長投資枠 → 年240万円まで非課税で、個別株・ETFも可能

年間360万円まで非課税で運用できる

投資金額は月1000円〜でもOK

楽天証券やSBI証券ならスマホで5分で口座開設可能

【投資デビュー応援】口座開設キャンペーン | 楽天証券

おすすめファンド:

eMAXIS Slim 全世界株式(オール・カントリー)

SBI・V・S&P500インデックス・ファンド

リスクはゼロではありませんが、「時間を味方にする」ことで年4~7%のリターンが見込まれます。

④ 副収入の導入:月5万円の継続が10年後を変える

サイドFIREを早める最短ルートは、副収入の導入です。

実際、成功者の多くが「月3〜5万円以上の副収入」を継続的に得ています。

初心者でも始めやすい副業の例:

ブログやアフィリエイト(初期は収益ゼロだが、積み上げ型)

スキルシェア(ココナラ、タイムチケット)

在宅ワーク(ライティング・動画編集)

配達系(スキマ時間を活用)

収入額が小さくても、副収入があるだけでFIRE達成までの資産目標が数百万円単位で下がるのが大きなポイントです。

⑤ 可視化: サイドFIRE 試算ツールで目標までの距離を「見える化」する

目標に到達するには、現状と目標との距離を明確に把握しておくことが重要になります。目標の明確化、目標までの距離の“見える化”ができていない人は、途中で挫折しやすい傾向にあります。

→サイドFIRE達成年数を診断ツールで試算しておく

▶︎ サイドFIRE達成シミュレーターを使ってみる(Googleスプレッドシート)

入力はたったの数項目。年齢・資産・貯蓄額などを入力するだけで、あなた専用の達成年数や必要資産額がすぐにわかります。

目標までの進捗が分かれば、モチベーションも維持しやすくなります。

これらの5つの行動を「10年間続けられる仕組み」にしている人が、

サイドFIREを確実に現実のものとしています。

実例紹介:実際に10年以内で サイドFIRE を達成した人たち

「本当に10年でサイドFIREなんて可能なの?」

そんな疑問に答えるべく、実際に達成した方々の事例を見ていきましょう。

いずれも“特別な人”ではなく、地道に実践を続けた会社員や主婦たちです。

▶ ぱすたおさん(31歳・元会社員)

サイドFIRE開始年齢:31歳

準備期間:約8年

資産額:約5,000万円

副収入:月30万円(フリーランス×自営業)

社会人3年目で「このままの働き方は無理」と気づき、節約+副業+インデックス投資を開始。副業収入が本業を超えたタイミングで退職し、現在は「働く時間も場所も自由」な生活を実現しています。

▶ 詳しく知りたい方は →ぱすたお家のFIRE・セミリタイア戦略|FIRE・セミリタイアして楽しく生きる事を目指す3人家族の記録

▶ 管理人ちーさん(33歳・元OL)

サイドFIRE開始年齢:33歳

準備期間:約10年

資産額:約3,000万円

副収入:ブログ・SNSを中心に月10万円程度

20代で「ゆるFIRE生活」を目指して行動をスタート。保険見直しや格安SIMの活用、新NISA・つみたて投資などを徹底しながら、副業も並行。週2日程度の仕事とブログ運営をしながら、FIRE生活を満喫中。

▶ 詳しく知りたい方は →アラサーdeリタイア

▶ 共通点まとめ|「特別な人」ではなく「習慣を変えた人」

2人の事例に共通するのは、以下の3点です。

| 共通点 | 内容 |

|---|---|

| ✅ 固定費の徹底見直し | 生活の満足度を下げずに支出をコントロール |

| ✅ 継続可能な副収入 | 小さく始めて、徐々に収益化・習慣化 |

| ✅ 投資の習慣化 | 新NISAやインデックス投資をコツコツと |

これらは誰でも今から始められることばかり。

「特別な能力」よりも、「日々の選択と習慣」がサイドFIREの鍵を握っているのです。

Q&A|「でも自分には無理かも…」という人が抱えがちな疑問

「サイドFIREを10年で目指すなんて、自分には無理じゃないか…」

そんなふうに感じてしまう方は少なくありません。でも、そうした疑問の多くは、正しい知識や準備でクリアできる不安です。

ここでは、よくある質問とその答えを紹介します。

Q1. 年収が少なくても サイドFIRE は可能ですか?

可能です。

実際、年収300万円台の方でも、支出を抑えて副収入と組み合わせることでサイドFIREを実現しています。

ポイントは、年収の大小よりも、「貯蓄率」と「生活コストの最適化」。

手取りの30〜40%を資産形成に回せる生活設計ができれば、年収に関係なくFIREは近づきます。

Q2. 投資経験ゼロでも始められますか?

まったく問題ありません。

むしろ今から始めれば、新NISAという最強の非課税制度を最初から活用できます。

まずは月1万円から、S&P500や全世界株式などのインデックスファンドを積み立ててみましょう。

Q3. 子育て中でも サイドFIRE は目指せますか?

子育て世帯こそ、“働き方を選べるFIRE”の恩恵は大きいです。

たとえば「時短勤務で子どもとの時間を増やす」「在宅副業で収入を補う」など、柔軟な働き方を実現する手段としてのFIREは非常に有効です。

教育費などの支出計画を踏まえたうえで、「生活費+教育費を資産でカバーできるか」を事前に試算すれば、リスクも最小限に抑えられます。

Q4. そもそも10年も継続できるか不安です…

完璧主義をやめて、“仕組み”で継続するのがコツです。

たとえば、

投資は自動積立設定で“忘れてもOK”

副業は「月5000円→1万円→3万円」と段階的に

家計簿はアプリで「ざっくり管理」に切り替える

など、無理なく続けられる形にカスタマイズすることで、継続は十分可能です。

“気合”ではなく、“環境と仕組み”で継続する発想がFIRE成功者に共通しています。

まとめ|10年後の未来は「今からの選択」で変えられる

サイドFIREは、特別な才能や高収入がなくても、誰でも目指せる現実的なライフプランです。

この記事で紹介したように、次の3つを組み合わせれば、20〜30代からでも“10年での会社卒業”は十分に可能です。

今すぐできる“最初の一歩”

固定費を見直して、月1万円の余白をつくる

証券口座を開設して、新NISAで積立スタート

【投資デビュー応援】口座開設キャンペーン | 楽天証券自分に合った副業を1つ始めてみる

サイドFIREは、あなたの「行動力」次第で現実になります。

10年後、会社を卒業し、“働き方を選べる人生”を送っているのは、他でもないあなた自身かもしれません。

私にとってのFIREとは|「選べる自由」を取り戻す旅の途中

私は、今すぐに仕事をやめたいわけではありません。

ただ、「働かなくてもいい。でも働いてもいい」という“選べる自由”を手にしたいと思って、サイドFIREを目指しています。

現時点ではまだ達成途中ですが、日々の選択を変えることで未来を変えることはできると信じています。

FIREは「目的」ではなく「手段」。自分らしい働き方と暮らしを選び取るための、私なりの挑戦です。

おわりに

この記事が、皆さんのお金の管理に役立つヒントとなれば嬉しいです。ぜひ、自分に合った方法で、賢いマネープランを実践してください。今後も、ライフハック情報をお届けしていきますので、チェックをお忘れなく!

筆者プロフィール|Kai

- 年齢:20代後半

- 職業:会社員(6年目)

- 居住地:東京都内で一人暮らし

- サイドFIRE戦略開始:2022年

- 資産状況(2025年5月時点):貯蓄:約1,400万円+投資益:約300万円

- 年間貯蓄率:50%以上

- 現在の状況:10年後のサイドFIRE達成を目指して資産形成中

20〜30代で将来の働き方に不安を感じている方に向けて、リアルで再現性のあるFIRE情報を発信しています。

あと10年でサイドFIREしたい会社員の記録 – 『サイドFIRE』を現実に!等身大の奮闘記と、役立つお金の知識