はじめに

「サイドFIREには興味があるけれど、いくらあればできるのか分からない」「自分にも現実的にできるのだろうか」そんな疑問を持つ方に向けて、この記事では、 サイドFIRE に必要な資産額と現実的な到達方法を詳しく解説します。実際の達成者たちの事例や注意点も紹介しながら、サイドFIRE達成に向けた最短ルートを示します。この記事を読めば、あなたの未来に向けた道筋がはっきりと見えてくるはずです。

筆者について:

私は現在、会社員として働きながらサイドFIREを目指している20代後半のごく一般的な社会人です。年収は約450万円、生活費は月13万円、貯蓄率は約50%。新卒からの4年間で1,000万の蓄財を達成しました。副業から月3~5万円の収入を得ることを目指しながら、コツコツ資産形成を続けています。

この記事では、私自身の金銭感覚も併せて、リアルな数値を交えながらサイドFIREに必要な資産額と現実的な到達戦略を紹介します。

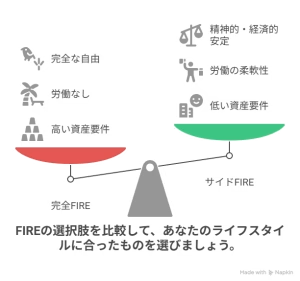

サイドFIREとは?完全リタイア型FIREとの違いを理解しよう

サイドFIREとは、資産運用による収入と副業やパート収入を組み合わせ、生活費を賄うスタイルの経済的自由です。資産運用だけに頼らず、労働収入も併用するため、柔軟に生活スタイルを調整できるという大きなメリットがあります。

完全FIREとは異なり、資産運用の成績だけに生活を委ねないため、精神的な安定感も得やすいのがサイドFIREの特徴です。

| 比較項目 | 完全FIRE | サイドFIRE |

|---|---|---|

| 必要資産額 | 高い(生活費の25倍以上) | 少ない(生活費の約12.5倍+副収入) |

| 労働の有無 | 基本的に無職 | 働く自由あり(週2〜3回など) |

| メリット | 完全自由 | 精神的・経済的安定を両立 |

| デメリット | 孤独・退屈リスク | 多少の労働が必要 |

このように、サイドFIREは精神的な自由と経済的安心をバランスよく得られる選択肢として、多くの人から支持を集めています。

サイドFIREにはいくら必要?結論からズバリ解説

サイドFIREに必要な資産額は、基本的には「年間生活費×12.5倍」(または、(年間生活費−年間副収入)×25倍)が目安となります。副収入があることで、完全FIREの基準(年間生活費の25倍)よりも大幅に資産額を抑えることができるため、より現実的な目標設定が可能です。

例えば、年間生活費が240万円の場合、単純計算では3,000万円の資産が目標となります。年間生活費360万円なら4,500万円を目指すイメージです。

この範囲内で、副収入の有無や金額によってさらに必要資産額は変動してきます。

世帯構成別|平均生活費と目標資産額の目安

参考までに、全国平均データをもとに、世帯構成ごとの平均年間支出と、それに対応するサイドFIRE目標資産額をまとめました。

| 世帯タイプ | 平均年間支出 | サイドFIRE目標資産額(年間支出×12.5倍) |

|---|---|---|

| 単身世帯 | 約226万円 | 約2,825万円 |

| 子なし夫婦世帯 | 約290万円 | 約3,620万円 |

| 子1人夫婦世帯 | 約360万円 | 約4,500万円 |

| 子2人夫婦世帯 | 約420万円 | 約5,250万円 |

(※参考:総務省統計局「家計調査 家計収支編 総世帯 年報 年次 2023年 | ファイル | 統計データを探す | 政府統計の総合窓口」より全国平均データ)

このように、家族構成によって必要なサイドFIRE資産額は大きく異なります。

特に子育て世帯の場合、教育費や生活費の増加により、目標資産額も高くなる点には十分注意しましょう。

副収入をどれだけ安定的に確保できるかは、サイドFIRE達成の成否を分ける非常に重要なポイントです。

自分に合った副収入スタイルを確立し、支出とのバランスを取ることが、サイドFIRE計画を成功させるカギとなります。

▶︎ 「自分があと何年でサイドFIREできるのか?」「どれくらいの資産が必要なのか?」

そんな疑問に応えるために、サイドFIREシミュレーターを無料でご用意しました。

サイドFIRE達成シミュレーターを使ってみる(Googleスプレッドシート)

入力はたったの数項目。年齢・資産・貯蓄額などを入力するだけで、あなた専用の達成年数や必要資産額がすぐにわかります。

副収入があるとこんなに変わる!副収入別シミュレーション

副収入がある場合、サイドFIRE達成のハードルは劇的に下がります。月5万、月10万、月15万円と副収入額ごとに必要資産を比較してみましょう。

ここでは、副収入額に応じて3つのサイドFIREスタイルを紹介します。

ゆるサイドFIRE:(アルバイト等で)月5万円の副収入を得ながら、ゆったりとしたペースで働くスタイル。

標準サイドFIRE:(アルバイト等で)月10万円の副収入で、生活費の半分以上を資産収入で賄う標準的なスタイル。

掛け持ちサイドFIRE:(アルバイト等に加えて、副業で)月15万円の副収入を確保しつつ、自由度の高い働き方を実現するスタイル。

年間生活費240万円での サイドFIRE での場合

| 副収入タイプ | 年間副収入 | 運用で必要な額 | 必要資産(必要な額×25倍) |

| ゆる(月5万) | 60万円 | 180万円 | 4,500万円 |

| 標準(月10万) | 120万円 | 120万円 | 3,000万円 |

| 掛け持ち(月15万) | 180万円 | 60万円 | 1,500万円 |

副収入が月10万円以上あれば、サイドFIRE達成がかなり現実味を帯びてくることが分かります。

年間生活費360万円での サイドFIRE の場合

| 副収入タイプ | 年間副収入 | 運用で必要な額 | 必要資産(必要な額×25倍) |

| ゆる(月5万) | 60万円 | 300万円 | 7,500万円 |

| 標準(月10万) | 120万円 | 240万円 | 6,000万円 |

| 掛け持ち(月15万) | 180万円 | 180万円 | 4,500万円 |

年間生活費420万円での サイドFIRE の場合

| 副収入タイプ | 年間副収入 | 運用で必要な額 | 必要資産(必要額×25倍) |

|---|---|---|---|

| ゆる(月5万円) | 60万円 | 360万円 | 9,000万円 |

| 標準(月10万円) | 120万円 | 300万円 | 7,500万円 |

| 掛け持ち(月15万円) | 180万円 | 240万円 | 6,000万円 |

一方、生活費がピーク時となる時期でサイドFIREの目標資産額を考えると、かなり高い資産額が必要となってしまいます。

【実例】筆者(会社員・年収450万円)のケースで試算

| 項目 | 金額 |

|---|---|

| 年間生活費 | 約343万円 (【一人暮らし時の生活費より四人暮らし時の費用を仮想定】月13万円×2,2倍) |

| 年間副収入 | 120万円(副業(アルバイト等)) |

| 資産運用で補う必要額 | 223万円(343万円 − 120万円) |

| 必要資産額 | 5,575万円(223万円 × 25倍) |

この計算をもとに、あと10年でこの金額を達成するには、以下の条件が必要になります。

| 項目 | 必要金額 |

| 資産運用の元本 | 1,050万 |

| 毎月の積立金額 | 25万 |

| 利回り | 5%以上 |

| 10年後の資産額 | 5,611万 |

現在の資産運用の元本は1,000万を超えているため、クリアできていますが、毎月の積立金額は到底25万円には届きそうにないので、四人家族の場合は、パートナーの協力を得るか、現在の本業に加えた副業での収入を得る必要があります。

現在の私の積立金額だと4年程度追加する必要があり、あと10年でのサイドFIRE達成は難しそうですね。。

ですが、このように実際に計算・見える化することで達成可能性や達成するための課題が明らかになってきます。

サイドFIREを達成した人たちのリアルな実例

実際にサイドFIREを実現した日本人の実例をいくつか紹介します。彼らのケースから、必要資産額や副収入の工夫の仕方を学ぶことができます。

ぱすたおさん(31歳男性):約5,000万円+副収入月30万円。主夫業をしながら自営業を継続中。

(参考:ぱすたお家のFIRE・セミリタイア戦略|FIRE・セミリタイアして楽しく生きる事を目指す3人家族の記録)管理人ちーさん(33歳女性):約3,000万円でサイドFIRE。著書『ゆるFIRE』でもその方法を公開。

(参考:アラサーdeリタイア)グミ家(30代夫婦):10年で資産1億円超に到達し、サイドFIRE達成。

(参考:子持ち家庭でもサイドFIRE達成!!!! | 家族で育てる資産の木)まなさん(子育て主婦):約7,000万円の資産を作り、家族でゆるやかなサイドFIRE生活へ。

(参考:知識ゼロからのサイドFIRE 8年で7000万円貯めた子育てママのお金の増やし方 – レタスクラブ)もふもふさん(40代主婦):1,800万円の資産+週3ペースの副業でサイドFIRE成功。

(参考:【2025年4月】1800万円サイドFIREした40代主婦の投資結果公開 | もと散財社畜女の都心ミニマルライフ)

このように、資産2,000万円〜1億円超と、達成ラインはライフスタイルによって大きく異なりますが、みなさん共通して、資産額にゆとりを持ってサイドFIREに移行していることがわかります。

資産額が2000~3000万円台でも、世帯合計の資産額ではなく、個人資産額となっています。また副業が安定した収入源になっていることも大きな要因だと考えられます。

私自身、初めてFIREを意識し始めたとき、どの投資信託を選んだらよいかわからず、最初の1年はいろんな銘柄を購入し、リターンを下げてしまったこともありました。

そんな失敗を経て、今では、自分が今後も成長すると信じられる銘柄に絞り「継続できる仕組み」を大切にするようになり、地道に積立と支出の見直しを続けています。

ここからは、他の達成者の事例も参考にしながら、さらに現実的な選択肢を探っていきましょう。

サイドFIRE 達成後のメリットと注意点

サイドFIREを達成した人たちは、時間の自由を得て、好きなことに打ち込める生活を満喫しています。経済的な不安から解放され、精神的なゆとりを持てることは、サイドFIREの大きな魅力です。

しかし、孤独感や副収入減少リスク、家族との価値観調整など、実際に直面する課題も存在します。想定外の出費や社会的孤立を防ぐため、生活設計や人間関係にも柔軟に対応できる力が求められます。

最短で サイドFIRE を達成するための3つの戦略

サイドFIRE達成に向けて、次の3つの戦略が有効です。

生活コストの徹底的な最適化(固定費削減、ミニマルライフ推進)

副収入源の確保と多様化(複数の収入経路を持つ)

マイルストーンの設定と進捗管理(達成感を積み重ねる)

これらを着実に実行することで、サイドFIRE達成はグッと現実的になります。

まとめ| サイドFIRE は誰でも目指せる現実的な自由への道

サイドFIREは特別な人だけのものではありません。堅実な資産形成と副収入確保を地道に続けることで、誰でも実現可能なライフプランです。

私自身も現在進行形で挑戦しており、不安を感じることもありますが、具体的な数値目標やシミュレーターによって“見える化”することで、一歩一歩前に進めています。

今からの小さな積み重ねが、あなたの人生を大きく変えてくれるはずです。

金融庁(公式) 資産形成シミュレーター

→ 資産運用シミュレーションができるツール。サイドFIRE計画に必要な資産運用の現実感を補完できます!

おわりに

この記事が、皆さんのお金の管理に役立つヒントとなれば嬉しいです。ぜひ、自分に合った方法で、賢いマネープランを実践してください。今後も、ライフハック情報をお届けしていきますので、チェックをお忘れなく!

あと10年でサイドFIREしたい会社員の記録 – 『サイドFIRE』を現実に!等身大の奮闘記と、役立つお金の知識