はじめに | 人生には「 お金の貯め時 」がある!

「お金が貯まらない…」「将来の出費が不安…」そんな悩みを抱える方に知ってほしいのが、人生には“ お金の貯め時 ”と“ お金の使い時 ”があるということです。

この記事では、

- どのタイミングが「お金の貯め時」なのか

- 人生の大きな出費イベントで何にどれくらいお金がかかるのか

- 補助金や支援制度で出費を抑える方法

を、具体的な数字や制度とともにわかりやすく解説します。

将来のお金の不安は、「予測」と「仕組み」でしっかり解消していきましょう!

人生における「 お金の貯め時 」はいつ?

独身時代|自由なお金が最大の武器

収入のすべてを自分の裁量で使える独身時代は、お金を貯める絶好のチャンスです。生活費をコンパクトに抑えつつ、「緊急資金」や「投資」の土台作りに力を入れましょう。

- 貯蓄率目標:月収の20〜30%

- ポイント:生活レベルを必要以上に上げず、将来に備える。

共働き夫婦(DINKs)時代|最強の貯金フェーズ

子どもがいない共働き夫婦の時期は、二人分の収入がありながら支出が少ない「黄金期」。生活水準を安易に上げすぎず、資産形成を一気に加速させましょう。

- 貯蓄率目標:世帯収入の30%以上

- ポイント:定期的に家計棚卸しをして、無駄な支出を排除。

子ども独立後|支出が落ち着くタイミング

教育費や養育費が終わると、再び固定費が軽くなります。老後資金を積み増しできるラストチャンスなので、この時期は戦略的に貯蓄を加速しましょう。

- 目標:60歳までに生活費2年分以上の貯蓄

- ポイント:生活費を見直し、必要最小限に抑える意識を。

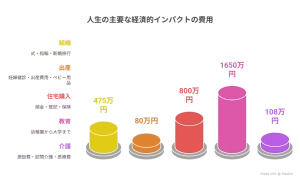

人生で出費が増える「5つのイベント」と平均費用

| イベント | 平均費用 | 主な内訳 |

|---|---|---|

| 結婚 | 約400〜550万円 | 式・指輪・新婚旅行・新生活準備 |

| 出産 | 約60〜100万円 | 妊婦健診・出産費用・ベビー用品 |

| 住宅購入 | 約600〜1000万円(頭金+諸費用) | 登記・火災保険・引越し・家具家電など |

| 教育 | 約800〜2500万円/子 | 幼稚園〜大学(私立/公立の違いあり) |

| 介護 | 月7〜15万円 × 年数 | 施設費・訪問介護・医療費・住宅改修 |

今が「 お金の貯め時 」なら、どれくらい貯めればいい?

| 年代・家族構成 | 貯蓄目安(目標) |

|---|---|

| 20代独身 | 月収の20〜30% |

| 30代DINKs | 年間150万円以上 |

| 40代子育て中 | 教育費+生活費で貯蓄率10〜15%でも可 |

| 50代以降 | 年間100万円以上を老後資金に |

※ポイント:毎月の支出を「固定化・自動化」して、先取り貯金を徹底しましょう。

筆者の体験談

私自身、20代の独身時代に「月収の35%程度」を先取り貯金・投資し、ボーナスは9割を貯蓄・投資資金に回しています。収入は手取りで約21~23万円。そのうち家賃や生活費を13~14万円程度に抑え、残りの約8~9万円を毎月つみたてNISAや現金貯蓄に回しています。

平均的な年収ではありましたが、「貯め時を逃さないこと」がいかに大事かを改めて実感したのは、最近になって、住宅購入・出産を考え始めた時。精神的なゆとりが持てるため、「あのときからコツコツと貯めておいてよかった」と本当に思いました。

今でも上記の貯蓄率を継続しつつ、今後の出費イベントには必ず補助金制度を確認して計画的に備えようと思っています。

出費がかさむ時期に活用できる一般的な補助金・助成制度

出費の大きなイベントには、各種補助金や助成制度を活用することで負担を軽減することが可能です。ただし、支援内容や条件は自治体や制度によって異なるため、必ず最新情報を確認するようにしましょう。

結婚関連の補助金

- 結婚新生活支援事業:上限30〜60万円(所得・年齢制限あり)

出産・育児の支援制度

- 出産育児一時金:原則50万円(健康保険加入者)

- 妊婦健診助成:約10〜15万円(自治体支給)

- 児童手当:月1〜1.5万円/人(0歳〜18歳)

住宅購入の支援制度

- 住宅ローン控除:年最大45万円 × 最大13年

- 移住支援金・定住支援金:10〜100万円(自治体による)

教育支援制度

- 高校授業料無償化:年最大約39.6万円(私立含む)

- 大学無償化制度:授業料・給付型奨学金で最大120万円以上

【2025年度版】大学無償化の概要や手続きは?多子世帯の条件、奨学金との併用を解説! | 三菱UFJ銀行

介護関連の補助制度

- 介護保険サービス:自己負担1〜3割(要介護認定)

- 高額介護サービス費:月上限1.5〜4.4万円(所得による)

- 住宅改修補助:最大20万円(バリアフリー改修等)

まとめ|人生の貯め時・使い時を見極める10の質問チェックリスト

○か×で答えて、○が多ければ「貯め時」、×が多ければ「備え時」と判断しましょう。

「 お金の貯め時 」かどうかのチェックリスト

① 現在、特に大きなライフイベント(結婚・出産・住宅購入など)は予定していない

② 月収の20%以上を安定的に貯蓄・投資できている

③ 生活費3〜6か月分の「緊急資金」をすでに確保している

④ 毎月の支出を家計簿アプリや自動記録サービスで把握している

⑤ 奨学金や高額なローンなど、大きな負債を抱えていない

⑥ 住宅・教育・介護など、大きな出費の資金計画を立てている

⑦ 各ライフイベントごとに、利用できる補助金・制度を把握している

⑧ 直近5年以内に、大きな収入減(転職・休職など)の予定がない

⑨ 毎年、貯蓄額・資産額を棚卸しして見直している

⑩ 「お金がないから〇〇できない」と思う機会がほとんどない

診断結果

- ○が8個以上 → 今は「貯め時」!積極的に資産形成を進めよう

- ○が5〜7個 → 基本は「貯め時」だが、出費備えも並行して

- ○が0〜4個 → 「使い時」または「備え時」!出費予定を整理してから貯蓄戦略を

おすすめアクションプラン

- 家計簿アプリで支出を自動把握&貯蓄習慣をつけよう

- 自治体の補助制度を活用して出費を減らそう

- 住宅購入や教育費が気になる人は、資金計画を早めに立てよう

- 「今すぐ貯めたい人」は、無理のない少額積立(例:月5000円)からスタート

- 支出イベントが控えている人も、少額でも貯蓄を続けることが未来の安心に繋がる

おわりに

この記事が、皆さんのお金の管理に役立つヒントとなれば嬉しいです。ぜひ、自分に合った方法で、賢いマネープランを実践してください。今後も、ライフハック情報をお届けしていきますので、チェックをお忘れなく!

筆者プロフィール(Kai)と本記事の背景

筆者は20代後半、都内在住の会社員。現在、サイドFIRE(40歳前後での経済的自立)を目指して資産形成に取り組んでいます。

社会人1年目から「将来のお金のことについて早くから悩むことが多かった」ことをきっかけに、家計管理や制度活用のノウハウを独学で学び、現在は年間の貯蓄率50%以上をキープ中。自身の試行錯誤をベースに「人生の貯め時・使い時」の整理術を発信しています。

あと10年でサイドFIREしたい会社員の記録 – 『サイドFIRE』を現実に!等身大の奮闘記と、役立つお金の知識