急な出費や老後の不安に備え、計画的な資産形成は現代の社会人にとって必須です。この記事では、「 先取り貯蓄 」と「 先取り投資 」の基本概念から具体的な実践方法、初心者におすすめの投資商品まで、信頼性の高い情報をもとに詳しく解説します。

はじめに:資産形成の必要性と記事の目的

現代社会において、収入を得るだけではなく、将来の安心・安全な生活を実現するための資産形成は非常に重要です。急な出費、景気の変動、そして老後の不安など多くのリスクに直面する中、計画的な貯蓄と投資はあなたの経済的安定を支える強力なツールとなります。

本記事は、誰でも無理なく取り組める「先取り貯蓄」と「先取り投資」の考え方を具体例とともに紹介し、あなたの資産形成をサポートすることを目的としています。

私は20代後半の会社員で、2020年から「先取り貯蓄」と「先取り投資」に本格的に取り組んできました。手取り月収22万円のうち、毎月2万円を貯蓄、5万円を投資に先取りで回す仕組みを3年ほど継続しており、2025年5月時点での総資産は約1,400万円となりました。はじめは貯金以外にお金を回すことに少し不安でしたが、継続することで資産が“自然と積み上がる感覚”を実感できるようになっりました。

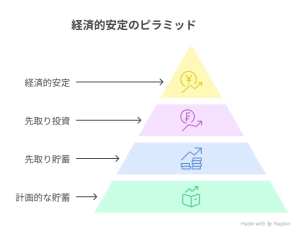

先取り貯蓄とは?

1. 概要と基本の考え方

先取り貯蓄は、収入が入った直後にあらかじめ決めた金額を貯蓄口座へ自動的に振り分ける方法です。

基本の数式:

「収入 - 貯蓄 = 支出」

従来の「収入 - 支出 = 貯蓄」では、つい出費が先行してしまい、十分な貯金ができなくなるリスクがあります。しかし、先取り貯蓄ではまず貯金部分を確保するので、貯蓄が自然と増えていきます。

2. なぜ先取り貯蓄が必要なのか?

セーフティネットの構築

急な病気や事故、予期せぬ家電故障など、非常時の出費に対応するための緊急資金を早期に用意できます。将来の大きな目標への備え

住宅購入、子どもの教育資金、老後資金など、長期的な目標に向けた計画的な資産形成が可能です。自動振替による習慣化

給与天引きや自動送金を利用することで、管理が手間なく、貯蓄を継続しやすくなります。

先取り投資の必要性と始めるタイミング

1. 先取り投資の基本概念

先取り投資は、定期的な貯蓄ができた後、その一部をさらに増やす目的で投資に回す方法です。

投資には、複利効果によってお金が働き、長期的に資産を増やすチャンスがあります。しかし、投資には元本割れのリスクがあるため、リスク管理が重要です。

2. 投資開始のタイミング

緊急資金の確保

まずは生活費の3~6ヶ月分を確保し、万が一の際に対応できる基盤を作りましょう。高金利負債の返済

クレジットカードや高金利の借入がある場合は、まずそちらを優先的に返済することが必要です。段階的な投資の開始

初めは少額から投資を始め、経験を積みながら自分に合った投資戦略にシフトしていくのが望ましいです。まずは先取り貯蓄の一部を先取り投資に充て、慣れてきた段階で完全に先取り投資に切り替えるのも良いかもしれません。

私自身は、給与日に自動で楽天銀行から楽天証券に5万円が振り込まれる設定にしています。この設定をしてからは「先に貯める・投資に回す→残りで生活」の意識が身につき、むしろ生活にメリハリが生まれました。現在では投資用の先取りが“あって当然”の状態になり、その上で常に月の収支が黒字となることも心理的に大きな安心につながっています。

初心者におすすめの投資商品

社会人として投資を始める際に迷いやすいのが、どの商品に手を出すかという点です。以下に、初心者でも取り組みやすい投資商品の特徴をまとめました。

1. 投資信託

概要:

専門家が運用するため、複数の株や債券に分散投資が可能。メリット:

少額から始められ、リスク分散が図れる。ポイント:

投資信託の手数料や運用コストを確認することが大切です。※投資信託については、以下の記事で詳しく解説しています。【初心者向け】投資信託のすべて~少額から始めるお金が働く仕組み~ – あと10年でFIREしたい会社員の記録

私も投資信託に挑戦してみようと思い、S&P500を初めて買ったのは2020年春のことでした。初めは為替や相場のことが難しく感じましたが、将来株価が上がることを見据え、現状はあまり気にせずに、つみたてNISAで長期的に運用しています。

2. ETF(上場投資信託)

概要:

証券取引所で株式と同様に売買でき、リアルタイムな取引が可能。メリット:

手数料が低く、市場全体の成長に連動した運用が期待できる。ポイント:

流動性や取引タイミングに注意しながら利用する。

3. NISA・つみたてNISA

概要:

税制優遇制度を活用できるため、投資で得た利益の税負担が軽減される。メリット:

長期的な資産形成に非常に有利な制度。ポイント:

制度の詳細(年間投資額の上限など)を理解し、計画的に利用する。- NISA口座について(楽天証券やSBI証券などが有名です。)

貯金と投資を組み合わせた資産形成戦略

最も効果的な資産形成は、安定した貯蓄と成長可能な投資をうまく組み合わせることにあります。

1. アセットアロケーションの重要性

アセットアロケーション(資産配分)とは、「どんな種類の資産を、どれくらいの割合で持つか」ということです。年齢やライフプラン、リスク許容度に応じて、株式、債券、現金などの資産をバランスよく配分し、分散投資を行うことで、リスクを低減しながら安定したリターンを目指します。

2. 具体的なアセットアロケーションの例

60:40ルール

株式60%、債券40%という比率は、長期的な成長を目指しながらも、経済の変動リスクに対応できるバランスとされています。株式部分で資産増加を狙い、債券部分で安定した収益を補完する狙いがあります。- ライフステージに合わせた調整

若い人はリスク許容度が高いため、株式の比率を高めても良いとされ、年齢が上がるにつれてリスクを抑えるため債券の比率を増やすのが一般的です。例えば、年齢を使った簡単な方法として、「100 - 年齢」という数字を株式の割合にするという考え方もあります(ただし、個々の投資方針や市場環境によって調整が必要です)。

上記を参考に、ご自身の許容できるリスクを踏まえ、どの資産にどれくらいの割合で投資するのが自分にとって最適かを知るために、まずは少額から株や債券を実際に試してみるのが良いでしょう。

3. 定期的な見直しとリバランス

市場の動向や自身のライフステージの変化に合わせ、少なくとも年に一度は資産配分の見直しを行い、必要に応じて再配分(リバランス)を実施しましょう。

私もはじめは、「本当に続けられるのかな」「投資するのって不安だな」と思っていました。でも、先取りの仕組みを取り入れ、実際に続けてみてからは、数字を見るのが楽しくなってきました。この記事が、あなたが“最初の一歩”を踏み出すきっかけになれば嬉しいです。

まとめと今後のアクション

資産形成は短期間で成果が得られるものではなく、地道な積み重ねが大切です。先取り貯蓄と先取り投資という二つの戦略を上手に組み合わせれば、忙しい社会人でも無理なく将来への備えができます。

今すぐ始めるためのポイント:

小さな一歩からスタートする:

まずは毎月決まった金額を自動振替で貯蓄し、生活費の安心基盤を作る。リスク管理を意識する:

緊急資金と高金利負債の返済を最優先し、その後で少額から投資を開始する。定期的な見直し:

経済状況の変化に対応できるよう、資産配分を定期的にチェックし改善する。

これらのポイントを意識し、あなた自身のお金と向き合うことで、将来的な安心と夢の実現に大きく近づけるはずです。ぜひ、この記事を参考にして、今日から資産形成の第一歩を踏み出してください。

筆者プロフィール|Kai

20代、都内在住の会社員。2020年からFIRE・サイドFIREを目指して資産形成を開始。貯蓄率は常に50%以上をキープし、2025年5月時点での資産は1,400万円(投資含み益+300万円)。NISA・ETF・固定費改善を軸に、無理せず続く“習慣ベース”の家計管理を実践し、20〜30代向けに役立つ実践情報を発信中。