はじめに|いくらなら安全に「 サイドFIRE 」できる?

サイドFIRE に憧れているけれど、「自分の資産額で本当にできるのだろうか」と不安に感じていませんか。

資産形成に励む人なら一度は考えたことがあるこの疑問、実は資産額だけでなく生活費や副収入とのバランスが大きなカギを握っています。

この記事では、資産額別にサイドFIREの実現性を生活費水準と合わせて、徹底検証します。

また、各資産額ごとに、どのような暮らしが可能か、どんな人に現実的なのかも具体的に紹介します。

この記事を読み終えるころには、あなた自身の資産状況に合わせたリアルなサイドFIRE戦略がきっと見えてくるはずです。

筆者について|でサイドFIREを目指す理由

本記事を書いている私は、都内で一人暮らしをする20代会社員です。2020年から「サイドFIRE」を本格的に目指し始め、現在の金融資産は約1,400万円。年間の生活費は約170〜190万円です。

働き方や生き方に迷った社会人2年目、自分にとって本当に大切なものは「選択の自由」だと気づき、FIREよりも現実的な「サイドFIRE」に方向転換しました。この記事では、実際に私自身が試行錯誤してきた計算式や考え方、生活費の目安などをもとに、読者の皆さまにとって“現実的で持続可能な選択肢”を提示できればと思います。

サイドFIREとは?通常のFIREと何が違うのか

サイドFIREとは、資産運用収入と副収入を組み合わせることで、生活費を補いながら経済的自由を目指すライフスタイルです。

完全リタイア型FIREが「資産だけで生活費を賄う」のに対し、サイドFIREは「資産+副収入」というハイブリッド型。

そのため、必要資産額を半分程度に抑えることができ、より現実的な選択肢となっています。

完全リタイアにこだわらず、自分らしいペースで働きながら、時間と選択の自由を手に入れたい人に最適なスタイルです。

サイドFIRE に必要な資産はどう計算するのか

サイドFIREに必要な資産額は、次の式でシンプルに計算できます。

【必要資産=(年間生活費−年間副収入)×25】

例えば、年間生活費が240万円で、副収入が120万円あれば、必要資産は

(240万円−120万円)×25=3000万円となります。

この「生活費」と「副収入」の設計次第で、目指すべき資産ゴールは大きく変わります。

無理に高額な資産を目指さなくても、副収入をうまく組み合わせれば、ぐっと現実味が増すのがサイドFIREの魅力です。

資産額別・生活費別にみるサイドFIRE難易度

資産1000万円でサイドFIREを目指す場合(生活費別)

生活費別に資産1000万でのサイドFIREの実現性について考えてみます。

ここでの想定副収入は月10万円とします。

月15万円生活の場合

【ターゲット像】

地方または都市郊外在住の単身者

家賃5万円程度のアパート利用

車なしまたはカーシェア

趣味・交際費にごく少額の支出を許容

【実現性診断】

★★☆☆☆(厳しいが可能)

評価:

生活費15万円のうち10万円は副収入でカバーできるため、自己資産から月5万円の取り崩しが必要。

ただし、年間60万円、30年で1800万円程度の取り崩しになるため、副収入が年々増加するか、年利5%以上の投資リターンを得る工夫が必須。

【筆者の実体験】

私自身、月13~14万円ほどで生活しています。家賃7.5万円の都内のアパートで、食費は自炊中心・交際費は月1回程度。娯楽は動画サブスク・区営のジムといった具合です。一人暮らしであまり物欲がないという方であれば月15万円での暮らしを続けることは不可能ではないかもしれませんね。

月20万円生活の場合

【ターゲット像】

都市部近郊在住の単身者

家賃6万円程度、利便性重視の物件

趣味や交際費を年数回楽しめる

【実現性診断】

☆☆☆☆☆(ほぼ不可能)

評価:

生活費20万円に対して副収入10万円のみカバー。

毎月10万円=年間120万円の取り崩しが必要となり、10年未満で資産枯渇する見込み。

よって、30年以上持続は不可能に近く、極めて厳しい。

資産2000万円でサイドFIREを目指す場合(生活費別)

次に、資産2000万でのサイドFIREの実現性について考えてみます。

想定副収入は月10万円とします。

月15万円生活の場合

【ターゲット像】

地方または都市郊外の単身者

家賃5万円程度+少し趣味・交際費あり

【実現性診断】

★★★★☆(ゆとりあり)

評価:

生活費15万円に対し、10万円は副収入でカバー。自己資産から月5万円取り崩し。

年間60万円の取り崩しとなるが、2000万円あれば約30年以上耐えられる見込み。

適度な資産運用(年利4%程度)をすれば、さらに資産増加も期待できる。

月20万円生活の場合

【ターゲット像】

都市部近郊の単身者

家賃6万円程度+趣味・交際費充実

【実現性診断】

★☆☆☆☆(かなり厳しい)

評価:

生活費20万円のうち、副収入10万円で半分カバー。残り10万円を資産から取り崩し。

年間120万円取り崩し、単純計算で約16〜17年で資産が枯渇。

ただし、運用益(年利6%前後)を得られれば、30年以上持続できる可能性はあるが、かなり難しい。

資産3000万円でサイドFIREに挑戦する場合(生活費別)

資産3000万でのサイドFIREの実現性について考えてみます。

想定副収入は月10万円です。

月15万円生活の場合

【ターゲット像】

地方または都市郊外の単身者

家賃5万円程度、趣味・交際費を少し楽しめる

【実現性診断】

★★★★★(かなりゆとりあり)

評価:

生活費15万円のうち副収入10万円でカバー、自己資産から月5万円取り崩し。

年間60万円取り崩し → 3000万円÷60万円=50年分の余力あり。

たとえインフレや想定外支出が起きても、運用益(年2〜3%)を得ながら十分対応可能。

月20万円生活の場合

【ターゲット像】

都市近郊の単身者または地方2人暮らし

家賃6万円程度+趣味・交際費充実

【実現性診断】

★★★☆☆(可能)

評価:

生活費20万円、副収入10万円、自己資産から月10万円取り崩し。

年間120万円取り崩し → 3000万円÷120万円=25年分。

単純計算では30年持たないが、年利4%以上の運用を行えば十分に30年以上持続可能。

リスク管理(暴落耐性)と支出管理があれば、実質可能ライン。

月25万円生活の場合

【ターゲット像】

都市部在住の単身者または2人暮らし

家賃8万円前後、趣味・旅行・外食も充実型

【実現性診断】

★☆☆☆☆(かなり厳しい)

評価:

生活費25万円、副収入10万円、自己資産から月15万円取り崩し。

年間180万円取り崩し → 3000万円÷180万円=約16〜17年。

このままだと30年持たないが、年6%以上の運用リターンを得れば、30年以上耐えられる可能性はあるが、実現性は低い。

資産4000万円でサイドFIREする場合(生活費別)

資産4000万でのサイドFIREの実現性について考えてみます。

ここでも、想定副収入は月10万円です。

月20万円生活の場合

【ターゲット像】

都市近郊の単身者または地方2人暮らし

家賃6〜7万円+趣味・交際費に適度な支出

【実現性診断】

★★★★★(かなりゆとりあり)

評価:

生活費20万円、副収入10万円カバー。自己資産から月10万円取り崩し。

年間120万円取り崩し → 4000万円÷120万円=約33年分。

しかも、資産運用(年利3%以上)があれば資産維持・増加も可能。

インフレ対応や突発出費にも十分耐えうる。

月25万円生活の場合

【ターゲット像】

都市部在住の単身者または地方2人暮らし

家賃8万円前後+旅行・外食も年数回楽しむ

【実現性診断】

★★☆☆☆(厳しいが、可能)

評価:

生活費25万円、副収入10万円カバー。自己資産から月15万円取り崩し。

年間180万円取り崩し → 4000万円÷180万円=約22年分。

このままだと30年は難しいが、年利4~5%程度の運用リターンを得られれば持続可能。

支出管理と運用次第で、サイドFIRE生活が可能。

月30万円生活の場合

【ターゲット像】

都市部在住の2人暮らしまたは家族世帯

家賃10万円以上+趣味・旅行も自由に楽しむ

【実現性診断】

★☆☆☆☆(かなり厳しい)

評価:

生活費30万円、副収入10万円カバー。自己資産から月20万円取り崩し。

年間240万円取り崩し → 4000万円÷240万円=約16〜17年分。

このままだと30年持たないが、年利6%以上の運用が安定してできれば、30年以上維持できる可能性はあるが、かなり厳しい。

月35万円生活の場合

【ターゲット像】

都市部在住のゆとりある家族生活

家賃12万円以上+趣味・旅行・教育費も充実

【実現性診断】

☆☆☆☆☆(ほぼ不可能)

評価:

生活費35万円、副収入10万円カバー。自己資産から月25万円取り崩し。

年間300万円取り崩し → 4000万円÷300万円=約13年。

年6%程度の運用リターンを得たとしても、30年以上持続はかなり厳しい。

資産5000万円で サイドFIRE する場合(生活費別)

最後に、資産5000万でのサイドFIREの実現性について考えてみます。

想定副収入は月10万円です。

月25万円生活の場合

【ターゲット像】

都市部在住の単身者または地方2人暮らし

家賃8〜9万円、趣味・旅行・交際費も適度に楽しむ

【実現性診断】

★★★★★(かなりゆとりあり)

評価:

生活費25万円のうち副収入で10万円カバー。

自己資産から月15万円取り崩し → 年間180万円。

5000万円÷180万円=約27〜28年分の余力あり。

さらに年利4%以上の運用をすれば30年以上持続は容易。

資産運用次第で「取り崩さず増やす」ことも狙える。

月30万円生活の場合

【ターゲット像】

都市部在住の2人暮らしまたは郊外ゆとり暮らし

家賃10万円以上、趣味・旅行・教育費も適度に支出

【実現性診断】

★★☆☆☆(厳しいが、可能)

評価:

生活費30万円、副収入10万円カバー。

自己資産から月20万円取り崩し → 年間240万円。

5000万円÷240万円=約20〜21年。

単純計算では30年持たないが、年利5%で資産運用すれば、30年以上持続可能なラインではあるが、少し厳しい。

月35万円生活の場合

【ターゲット像】

都市部在住の家族世帯(3〜4人暮らし想定)

家賃12万円前後、教育費・旅行費・趣味も積極的に支出

【実現性診断】

★☆☆☆☆(かなり厳しい)

評価:

生活費35万円、副収入10万円カバー。

自己資産から月25万円取り崩し → 年間300万円。

5000万円÷300万円=約16〜17年。

このままだと資産は減少するが、年6%程度の運用ができれば、30年以上持続可能なラインではある。ただし、極めて厳しい。

資産額別にみる サイドFIRE (副収入10万円)難易度まとめ

ここまで各資産額ごとの実現性を見てきましたが、改めて整理すると次のようになります。

| 資産額 | 生活費 | 難易度 | コメント |

|---|---|---|---|

| 1000万円 | 15万円 | ★★☆☆☆ | 副収入+高い投資リターン前提でギリギリ可能 |

| 1000万円 | 20万円 | ☆☆☆☆☆ | 10年以内に資産枯渇。ほぼ不可能 |

| 2000万円 | 15万円 | ★★★★☆ | ゆとりあり。4%運用できればかなり安心 |

| 2000万円 | 20万円 | ★☆☆☆☆ | 高利回り運用できれば可能性あり。ただし厳しい |

| 3000万円 | 15万円 | ★★★★★ | 超安定。50年以上持続も可能 |

| 3000万円 | 20万円 | ★★★☆☆ | 年4%運用できれば30年以上持続可能 |

| 3000万円 | 25万円 | ★☆☆☆☆ | 年6%以上の運用が必要。かなり厳しい |

| 4000万円 | 20万円 | ★★★★★ | 非常にゆとりあり。資産増加も視野 |

| 4000万円 | 25万円 | ★★☆☆☆ | 運用次第で可能だが、支出管理が必須 |

| 4000万円 | 30万円 | ★☆☆☆☆ | 年6%以上の高運用ができれば可能だが実現性は低い |

| 4000万円 | 35万円 | ☆☆☆☆☆ | 資産枯渇リスク高。ほぼ不可能 |

| 5000万円 | 25万円 | ★★★★★ | かなり安定。運用次第で資産増も視野 |

| 5000万円 | 30万円 | ★★☆☆☆ | 年5%以上の運用が必要。やや厳しい |

| 5000万円 | 35万円 | ★☆☆☆☆ | 年6%以上運用できれば可能だが、かなり難しい |

ポイントまとめ

資産1000万・2000万クラスだと、生活費は15万円以内が必須ライン。

資産3000万以上になると、20万円生活も現実的に可能圏内に。

資産4000万なら、20万円生活はほぼ安定、25万円超えは支出管理と運用が必須。

資産5000万あれば、25万円生活は余裕あり、30万円以上は資産減少リスクに要注意。

副収入(月10万円)の確保は、必須。

「自分があと何年でサイドFIREできるのか?」「どれくらいの資産が必要なのか?」

そんな疑問に応えるために、サイドFIREシミュレーターを無料でご用意しました。

▶︎ サイドFIRE達成シミュレーターを使ってみる(Googleスプレッドシート)

入力はたったの数項目。年齢・資産・貯蓄額などを入力するだけで、あなた専用の達成年数や必要資産額がすぐにわかります。

まとめ|あなたに最適な サイドFIRE プランを描こう

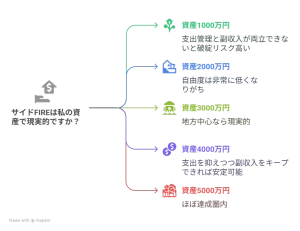

サイドFIREの達成には、「資産額」「生活費水準」「副収入」という3つのバランスをどう設計するかがすべてです。

資産1000万円では非常にストイックな生き方が求められますが、3000万円あれば地方暮らしで豊かな生活が現実的になります。

5000万円なら都市近郊でも、自由度のあるライフスタイルを手に入れることができるでしょう。

大切なのは、資産額に縛られすぎず、自分に合ったペースと生活スタイルを描くことです。

いまの自分にできる小さな改善と挑戦を積み重ねることが、未来の大きな自由への第一歩になります。

「資産を積み上げること」と「自由な生き方をデザインすること」。

その両方を目指す旅を、今日から始めましょう。

金融庁(公式) 資産形成シミュレーター

→ 資産運用シミュレーションができるツール。サイドFIRE計画に必要な資産運用の現実感を補完できます!

私自身は、「30代のうちに3000万円、40代までにはサイドFIREをできる状態にする」ことを目標に資産形成を進めています。

大きな資産や一発逆転ではなく、“積み上げ型”の自由設計”が私のFIREスタイルです。この記事が、同じように不安や迷いを抱えている方にとって、小さなヒントになれば幸いです。

おわりに

この記事が、皆さんのお金の管理に役立つヒントとなれば嬉しいです。ぜひ、自分に合った方法で、賢いマネープランを実践してください。今後も、ライフハック情報をお届けしていきますので、チェックをお忘れなく!

筆者紹介

Kai|20代会社員。2020年より資産形成をし、年間貯蓄率50%超・金融資産1400万円(2025年時点)を達成。自身の経験をもとに「サイドFIRE戦略」を発信中。

年間投資額:約200万円(新NISA活用)

主な投資対象:S&P500、高配当

生活費管理の工夫についても発信中

あと10年でサイドFIREしたい会社員の記録 – 『サイドFIRE』を現実に!等身大の奮闘記と、役立つお金の知識