はじめに|お金の不安、抱えていませんか?

将来に対する漠然とした不安。特に「 お金の不安 」。20代や30代の若い世代ほど「自分だけが不安なのでは?」と感じてしまいがちです。しかし、実は多くの人が同じような悩みを抱えているのです。

この記事では、今すぐ始められる家計管理や節約術、考え方の転換法、資産形成の基礎、そして収入を増やすための行動まで、段階的にお金の不安を解消する方法をわかりやすく紹介します。読み終えた頃には、「自分にもできることがある」と前向きな一歩が踏み出せるような内容をお届けします。

なぜ「 お金の不安 」はなかなか消えないのか?

20代・30代の多くが「将来のお金」に不安を抱いています。具体的には以下のような原因が挙げられます。

物価上昇(インフレ)による生活費の増加

賃金の伸び悩みと手取りの減少

結婚・出産・育児・住宅購入・老後などのライフイベントにかかる費用

貯蓄が少ない、または投資未経験による将来設計の不透明さ

不安の正体は「どれくらいかかるのか見えないから怖い」だけ。だからこそ、まずは見える化が大切です。

ちなみに、生涯かかるお金の概算は、以下ののURLを参照ください。

人生にはどれくらいお金がかかるの? | 資産運用スタート編 | お金を育てる研究所

筆者プロフィール: 本記事を執筆している私は、社会人6年目・20代後半で、2020年から「サイドFIRE」を目指して本格的に家計管理と資産形成に取り組んでいます。都内で一人暮らしをしながら、家計簿アプリ等を使用して、年間貯蓄率50%以上をキープしています。現在の貯蓄額は1,400万円を超え、資産形成に関する実体験をもとに、20〜30代の方向けにブログで情報を発信中です。

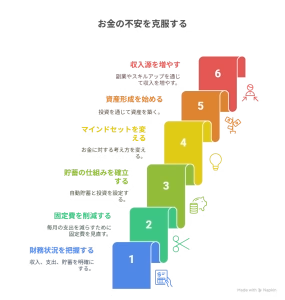

現状把握が第一歩 家計の「見える化」で安心感を

お金の不安 を解消する第一歩は、現状を正確に把握することです。

まずは毎月の「収入」「支出」「貯蓄額」を明確にしましょう。家計簿アプリやエクセルシートを使うと便利です。最初はざっくりで構いません。記録を続けることで、「何にいくら使っているか」が見えるようになります。

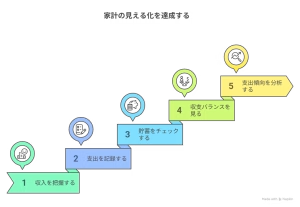

ずぼらでも簡単!家計の「見える化」5ステップ

| ステップ | 内容 |

|---|---|

| ステップ① | 収入を把握する(手取り月収などを確認) |

| ステップ② | 支出を記録する(家賃・食費・光熱費などをざっくり分類)【最重要】 |

| ステップ③ | 貯蓄額や口座の残高をチェック |

| ステップ④ | 月の収支バランスを見る(赤字か黒字かを把握) |

| ステップ⑤ | 毎月少しずつ記録して、支出傾向や無駄をチェック |

📌 ポイント

最初は完璧にやろうとしなくてOKです。「ざっくり把握」が目的です!

スマホの無料家計簿アプリ(MoneyForward ME、Zaimなど)を使えば、自動で家計簿ができるのでとても楽です。

マネーフォワード ME|利用率No.1の家計簿アプリ

まずは支出を把握し、自身の現状を知ること!

お金の不安を解消するう上で、最も重要になるのが支出の把握です。まず現在の自身の生活の中で、どれくらいのお金が必要なのかざっくりとで良いので、以下の項目を参考に自身の1か月の支出を把握してみましょう。

《支出(1ヶ月)の例:月15万円》

家賃:6万円

食費:3万円

通信費:5千円

光熱費:7千円

交際費:1万円

その他:5千円

🪄「どこにいくら使っているか」を把握して初めて、無駄な出費が本当にないのか、自身の生活を見直すことができます!

固定費を見直すだけで大きな安心感に繋がる

無駄を削減するならまず「固定費」から。なぜなら、固定費は一度見直せば毎月継続的に効果を発揮するからです。

💡 固定費見直しチェックリスト(ずぼらな人でもOK!)

| 項目 | 見直し方法 | 節約目安 |

| スマホ料金 | 格安SIMへ変更(例:ahamo、povo、LINEMOなど) | 月5,000円〜 |

| 光熱費 | 電力・ガス会社の乗り換え比較サイトでプランを再検討 | 年間1〜3万円 |

| 保険 | 補償内容を見直し、重複や不要な保障をカット | 月数千円〜 |

| サブスク | 使っていないものを解約(音楽・動画・学習系など) | 月500円〜2,000円 |

✨ たったこれだけでも…

月1万円の固定費削減 → 年間12万円のゆとり!

これだけで精神的な安心感がかなり違います。

📌 コツ:週1回15分だけ見直し時間を確保し、1項目ずつチェックしていきましょう!

↓こちらも要チェック!↓

【年代別】 節約 初心者から上級者まで生活費を大幅に抑える実践ガイド – 20〜30代のお金の不安を解決する資産形成術

実体験からのヒント: 私は2020年にスマホを大手キャリアから楽天モバイルに乗り換えたことで、通信費が月5,000円から2,000円台に。結果的に年間3万円の節約になりました。

「貯まらない」から「自然に貯まる」へ 仕組みづくりがカギ

支出をある程度把握しているけど、「貯金ができない」と感じている方には、貯めやすい仕組みを整えることがおすすめです。

先取り貯金:給料が入ったらまず貯金用口座へ自動で移す設定にする

自動積立:NISA(つみたて投資枠)などで、毎月一定額を自動で投資

これにより「余ったら貯金」ではなく、「残ったお金で生活する」習慣が身につきます。残ったお金で生活を送るために自身の生活の中での優先順位を考える機会にもなります。

また、目標を設定することで貯金が楽しく感じられやすくなります。例えば「来年の旅行資金30万円」「将来の自分へのご褒美10万円」など、目的があると継続もしやすくなります。

↓こちらも要チェック!↓

未来の安定と資産形成を実現する方法~ 先取り貯蓄 &先取り投資のすすめ~ – あと10年でFIREしたい会社員の記録

実践記録: 私は「先取り貯金」の仕組みを導入してから、毎月の貯蓄額が常に安定しています。給料日当日に5万円を別口座に自動送金するように設定しておくことで、「使わずに貯まる」感覚が身につき、貯蓄残高が毎月増えていくのが嬉しくなります。また、先取り貯金+NISA積立をセットで活用し、貯金+投資のバランスも整えています。

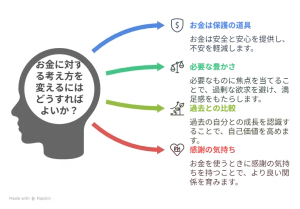

お金の不安 を軽くする考え方の転換

お金は「自分を守る道具」です。不安を減らすには、マインドセットの見直しも大切だと思います。

「お金がないと幸せになれない」ではなく、「必要な分だけあれば満たされる」という感覚を養っていきましょう。

自分にとって「必要な豊かさ」とは何かを明確にする

→必要なものと不要なものの区別を明確にする他人と比較するのではなく、過去の自分と比べて成長を実感する

→他人の基準ではなく、自分の基準で考えるお金を使うときには「ありがとう」と感謝の気持ちを持つ

→お金をどう稼いだのか、稼いだ苦労を忘れない

このような考え方が根付くと、お金に振り回されることが少なくなります。

私自身の気づき: 以前は「お金の節約=我慢」と捉えていましたが、「自分にとって必要な豊かさは何か?」と向き合うようになってから、出費に対する考え方が変わりました。モノよりも“経験”にお金を使うように意識を変えたことで、節約にも前向きに取り組めるようになり、自己満足度も上がりました。

少額から始める資産形成 投資は怖くない

資産形成と聞くと「まとまったお金がないと無理」と思うかもしれません。しかし、NISAやiDeCoなど、月数千円からでも始められる制度があります。

NISA:年間360万円までの非課税投資枠。初心者には、つみたて投資枠(年間120万円まで)の活用がおすすめ!

iDeCo:老後資金のための積立。節税メリットあり

📌投資信託などで「長期・積立・分散」を意識することで、リスクを抑えながら資産を育てていくことが可能です。

↓こちらも要チェック!↓

初心者でも安心! 投資信託 で始める資産形成入門【NISA対応・おすすめ商品も紹介】

副業やスキルアップで収入源を増やす

支出を減らすだけでなく、「収入を増やす」ことも不安解消に繋がります。

副業:Webライティングやフリマアプリ、動画編集など、スキルに応じて選べる

スキルアップ:資格取得、プログラミング、語学など、将来的な昇進・転職に役立つ

📌一つの収入源に依存せず、「収入の複線化」を図ることで、経済的な安定感は格段に増します。

まとめ 未来の安心は「今」の行動から

お金の不安 は、放っておいても解消されません。でも、現状を見直し、仕組みを整え、考え方を少し変えるだけで、大きく前進することが可能です。

✨ 今日からできること

家計簿をつけてみる

固定費を1つだけ見直す

先取り貯金の口座を作る

NISAについて調べてみる

大きな一歩より、小さな一歩を続けることが未来の自分を救ってくれます。この記事が、その第一歩の後押しになれば幸いです。

この記事が、皆さんのお金の管理に役立つヒントとなれば嬉しいです。ぜひ、自分に合った方法で、賢いマネープランを実践してください。今後も、性格を活かしたライフハック情報をお届けしていきますので、チェックをお忘れなく!