本記事では、新 NISA と旧 NISA 制度の違い、そしてそれぞれの特徴を活かした活用方法について、投資初心者でも理解しやすいよう丁寧に解説していきます。

はじめに|「 NISA 、気にはなるけどよく分からない…」方へ

こんな悩みはありませんか?

- NISAという言葉は知っているけれど、自分に合っているのかわからない

- 新NISAの制度がどう変わったかを簡単に知りたい

- 初心者でも安心して使える投資制度を探している

- いまさら人に聞けない基礎的なことも押さえておきたい

この記事では、投資について少し調べたことがある方に向けて、新旧NISAの違いや、自分に合った使い方をスッキリ整理します。

この記事を読むことで得られること

- 新旧NISAの違いを一覧で理解できる

- 自分に合ったNISAの選び方がわかる

- 制度の活用イメージが明確になり、始める不安が減る

- つみたて枠と成長投資枠の併用方法がイメージできる

2024年からNISA制度は「新NISA」へと一本化されました。旧つみたてNISAや一般NISAを使っていた方も、これから投資を始めたい方も、この新制度が今後のスタンダードになります。

非課税枠の拡大、制度の恒久化、そして投資初心者でも利用しやすい仕組みへと進化した新NISA。つみたて枠と成長投資枠を自由に組み合わせることで、より柔軟で自分に合った資産形成が可能になりました。

【図解あり】旧 NISA ・新 NISA をやさしく比較!

| 項目 | 旧つみたてNISA | 旧一般NISA | 新NISA(つみたて枠) | 新NISA(成長枠) |

|---|---|---|---|---|

| 年間投資上限額 | 40万円 | 120万円 | 120万円 | 240万円 |

| 生涯非課税投資枠 | 最大800万円 | 最大600万円 | 1,800万円(成長枠は1,200万円まで) | 同左 |

| 非課税期間 | 最大20年 | 最大5年 | 無期限 | 無期限 |

| 投資スタイル | 積立のみ | 一括投資も可 | 積立投資のみ | 一括投資・積立両方可 |

| 対象商品 | 一部の投資信託 | 株式・ETFなど幅広い | 投資信託(長期向け) | 株式・ETF・投資信託など |

| 売却後の枠再利用 | 不可 | ロールオーバー可 | 可能(購入時金額分) | 可能(同上) |

みんなはもう始めてる?新 NISA の利用が急増中

「NISAって難しそう…」「自分にはまだ早いかも」と思っていませんか? 実はすでに多くの人が新NISAを活用し始めています。具体的なデータを見てみましょう。

日本証券業協会(JSDA)の発表によると、2024年1月〜7月にかけて大手証券10社で新NISA口座が約266万件開設されました。前年同時期の約2.2倍です。また、1〜5月の間だけでも約224万件が開設され、こちらも前年の約2.6倍と急増しています。

個別に見ても、SBI証券ではわずか3ヶ月で新規口座数が80万件超、楽天証券も177.6万件を記録。2024年末時点では全体で約2,560万口座に達する見込みです。

買付額も大きく、2024年のNISA全体の買付額は年間で17.4兆円。うち、成長投資枠が12.4兆円、つみたて投資枠が4.9兆円と、どちらも活発に利用されています。

さらに、2024年7月の調査では52.6%が「新NISAをすでに利用中」と回答。年代別では30代の利用率が33.0%と最多で、若い世代でも関心が高まっています。

このように、新NISAはすでに「特別な制度」ではなく、「多くの人が始めている、当たり前の資産形成手段」となりつつあります。「自分もそろそろ始めようかな」と感じた方は、次に進んで、自分に合った始め方をチェックしてみましょう。

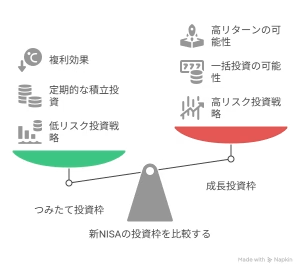

自分に合うのはどっち?タイプ別診断チャート

| 質問 | 回答 | 次のステップ/推奨プラン |

|---|---|---|

| Q1. 投資に対してどのくらいリスクを取れる? | 大きな値動きでも問題ない | Q2へ進む |

| 小さなリターンでも安定重視 | つみたて投資枠のみを活用した運用がおすすめ | |

| Q2. 年間の投資に回せる余剰資金は? | 120万円以上ある | 新NISA(つみたて枠+成長枠)をフル活用 |

| 120万円未満 | つみたて投資枠を中心に、余裕が出たら成長枠も検討 |

新 NISA をうまく使う!活用術&よくある落とし穴

- つみたて投資枠:月100円から積立可能で、時間分散・複利効果も得られる

- 成長投資枠:一括投資や個別株投資が可能で、リスクはあるがリターンも期待できる

- 枠の再利用:売却後に空いた枠を翌年以降に使い回せる(購入額ベース)

- 注意点:非課税であっても損失は損益通算不可、短期売買には不向き

初心者なら、まず「つみたて NISA スタイル」でOKな理由

- 少額から始められ、毎月自動で積立できる安心感

- 商品はすべて金融庁が厳選した長期投資向け投資信託

- クレジットカード決済対応(楽天のようにカード会社と証券会社をそろえると使いやすさ・お得度が上がります。)

- 毎月の積立で価格を平均化する「ドルコスト平均法」を実践できる

私自身も2020年4月からつみたてNISAを活用しています。最初はどの投資商品が自分にしっくりくるのかに戸惑いましたが、つみたて投資枠を月8万円以上、投資信託中心に活用することで、自分に合ったリスクコントロールができるようになりました。特に楽天証券ではカード決済でポイントも貯まるため、習慣として無理なく続いています。

まとめ|迷ったらまず“始めてみる”が正解。新 NISA は若いうちが有利

新NISAは、非課税での長期投資を可能にする非常に優れた制度です。年間最大360万円、生涯で最大1,800万円まで非課税投資が可能。時間を味方につけた資産形成が可能になります。

楽天証券などで口座を開設すれば、スマホ一つで簡単に運用がスタートできるうえ、積立額に応じたポイント還元などの特典も受けられます。まずは少額から「つみたて投資枠」を活用し、慣れてきたら「成長投資枠」で運用の幅を広げていきましょう。

NISA制度を正しく理解し、今できる一歩を踏み出せば、未来のお金の不安を確実に減らすことができます。この記事を読んだ今こそ、新NISAの活用を始めてみましょう!

本記事は、20代でサイドFIREを目指して資産形成に取り組んでいる筆者(会社員歴6年)が、自身の投資経験等を踏まえて執筆しています。情報収集の過程で実際に感じた疑問や、制度を比較した際の気づきも交えながら、投資をすべきか迷っている方に向けて情報発信をしています。

おわりに

この記事が、皆さんのお金の管理に役立つヒントとなれば嬉しいです。ぜひ、自分に合った方法で、賢いマネープランを実践してください。今後も、ライフハック情報をお届けしていきますので、チェックをお忘れなく!

あと10年でサイドFIREしたい会社員の記録 – 『サイドFIRE』を現実に!等身大の奮闘記と、役立つお金の知識